太陽光発電投資のメリットを最大化させる戦略的思考について

2017/09/13

- 1基のみでは、実はあんまり美味しくない太陽光発電投資?

太陽光(ソーラー)発電事業の最大のメリットは、国の固定価格買取制度が20年間ある安定的な事業であることではないでしょうか。

この制度を利用し、長期で安定的な収入源が欲しいという思いで、太陽光発電事業投資に取り組む方は、個人の方でも多くいらっしゃるかと思います。

しかし、手元にお金を残す(キャッシュフローを残す)という視点で太陽光発電事業を捉えると、事業を開始する段階から戦略的に取り組まないと、思っていたほど結果が出せない場合があります。

例えば、太陽光(ソーラー)発電所を金融機関から融資を受けて購入する場合、仮に発電量がシミュレーション通りに発電したとしても、融資の返済が終わるまでの期間中は、返済額が大きくなります。その期間は手元に残るキャッシュフローが少ないので、2基目以降の購入に消極的になる投資家がいらっしゃるのも事実です。

一般的に、投資のリターンというのは、「投資額×投資利回り」で決まってきます。つまり、太陽光発電事業で言えば、可能な限り複数基を所有することでリターンも増えるのですが、1基目のキャッシュフローが少ないという理由で、複数基の所有を躊躇してしまうケースがあります。

そこで今回のトピックでは、太陽光発電事業投資を始める際のゴール設定を明確にする重要性と、キャッシュフローを最大化させるための方法(税制対策)について、解説していきます。

- 何を求めて太陽光発電投資を始めるのか?

- 太陽光(ソーラー)発電所をいくつ所有すべきなのか(できるのか)?

これらのことについて、順番に確認していきながら、太陽光発電事業投資のメリットを最大化していきましょう。

- 20年の投資計画と自分のライフスタイルを考えることの重要性

まず、売電で得た収入の活用法について、いくつかの例を考えてみます。

ご自身のケースと照らし合わせながら、「一体自分は太陽光発電投資に何を求めているのか?」今一度考えてみてください。

※注)ここで紹介するプランの例は、以下の発電所を想定しております。

発電所の初期投資金額を2,500万円、年間収入250万円、融資の金利2.45%、返済15年、年間返済額約201万円、借地料18万円で試算(金額はいずれも税込み)しています。

例1)売電収入の活用法(教育資金準備プラン)

現在、仮に2歳のお子様がいらっしゃるとしましょう。

融資の返済が15年間と想定すると、当初の15年間は返済があり、手残りはさほどありませんが、その分は貯蓄やお子様の学費に充当することができます。(免税事業者の場合、1年目〜15年目は、約31万円/年の手残り、16年目〜20 年目は、約232万円/年の手残りになると試算。)

そして、ちょうどお子様が大学に入学する時期(16年目)から、融資の返済が終わり、大学の入学金や授業料に充当していくのです。

16年目以降に、年間に200万円以上の売電収入があれば、お子様の教育費の足しになるのではないでしょうか?

例2)売電収入の活用法(年金補完プラン)

次は、ご自身が45歳のサラリーマンと想定した例です。

融資の返済が終了する15年後は、ちょうど定年退職の60歳です。それから年金支給開始まで5年とした場合を想定します。

融資の返済が終わった16年目から、毎年200万円以上を得ることができ、年金開始までの生活費に充当することができます。

この2つの例では、発電所を1基だけ所有した場合を想定しています。

例えば、お子様が2人いて、その上、ご自身の年金補完にも利用したいと思うのであれば、3基は所有したいと考えるかと思います。また、ご自身と配偶者の年金補完のためと考えるのであれば、2基の所有で問題ないのかも知れません。

このように、投資の目的とゴール設定をすることで、次にそれを実現させる為の手段が明確になってくるのです。

- 消費税還付を受けて、キャッシュフローを最大化する方法

太陽光発電事業の収入(インカム)は、売電収入しかありません。従って、実際得られる売電収入の金額と言うのは、誤差の程度はあるにせよ、設備の仕様と設置場所の条件でおおよそ決まってしまいます。

雨乞いならぬ、お天道様乞いをして、曇りや雨の日を減らすことを神頼みするというのは、どう考えても合理的な方法ではありませんよね。

それでは、太陽光発電事業で、キャッシュフローを最大限に残す方法について考えてみたいと思います。

それは、ズバリ税制をうまく利用することです。

税制の活用方法は、いくつかあるのですが、今回は紙面の関係上、最も効果的だと思われる「消費税還付」に限定して解説します。

「消費税還付」とは、太陽光発電事業にかかった初期投資のうち、パネルなど売電設備設置や整地費用に対して支払った金額(土地の購入代金は含まず)に含まれている消費税部分を還付(戻してもらう)手続きのことです。

太陽光発電事業の場合、売電で得た消費税よりも設備購入時に支払った消費税の方が大きいので、余分に払った消費税分を還付してもらえるということになります。

「いくらかでも消費税が戻ってくるのであれば、今すぐにでもやりたい」と思うかも知れませんが、「消費税還付」にも、ルールがあり正しくその仕組みを理解しておく必要があります。

まず、事業を開始する前に届け出が必要になります。前々年の課税売上が1,000万円以下の個人事業者もしくは法人であれば、「免税事業者」となり、そもそも消費税の納税の義務はないのですが、この消費税の還付手続きを受けるためには、基本は事業を開始する前に「消費税課税事業者選択届出書」の届出を税務署にする必要があります。

その上、消費税還付を受けると当初の3年間の消費税を支払わなくてはいけないという決まりもあります。3年間は、消費税課税事業者として事業を行い、消費税の支払い義務がなくなる4年目に、免税事業者に変更することで、消費税の負担を無くします。(発電所から得られる売電収入以外に、事業所得がある場合は、税理士に相談するなど別途対策が必要です。)

それでは、実際に消費税還付を受けた方がキャッシュフロー的に本当に得なのか考えてみましょう。

(発電所の初期投資額2500万円、諸経費を引いた売電収入額250万円/年、いずれも税込金額、借地に設置すると想定。)

売電収入から諸経費を引いた金額が250万円だとすると、支払う消費税は、約18.5万円となります。

(250万円÷1.08=231万4815円が税抜き価格。250万—231万4815円=18万5185円が消費税です。)

この消費税を3年間支払うとすると、その総額は、18.5万円×3=55.5万円となります。(4年目以降は、免税事業者に変更すると想定。)

消費税還付の金額は、発電所の設備(2500万円)にかかる消費税分約185万円となり、売電で得た消費税との差額130万円が、キャッシュフローとして残ります。

つまり最初の3年間は売電収入分の消費税を払ってでも、設備などで支払った消費税を還付してもらう方が得になるわけです。(数値は一定条件のもとに試算したものであり、実際の数値とは異なります。また、税金・必要経費等を考慮しておりませんので、正確性を保証するものではありません。)

このまま2基、3基、4基と所有台数を増やしていけば、もっとキャッシュフローが残るのでは?と考えるかも知れませんが、4基以上を所有するとなると、発電所の規模にもよりますが売電収入だけで1000万円以上超える可能性が高くなり、免税事業者に変更できない場合があります。

つまり、設備の消費税還付は受けられますが、売電収入の消費税は払い続けないといけなくなりますので、どちらが本当に得なのか、綿密に検討する必要があります。

このように戦略的に事業を計画し、税制をうまく利用することによって、得られるキャッシュフローの差が大きく変わることが分かります。

- 3基保有20年で総資産約1億円(キャッシュフロー5,000万円)目指す

今回のトピックで確認した通り、消費税還付という税制を上手に利用し、対策を打つことで、キャッシュフロー(以下、「CF」と略)を最大化することができます。

最後に、サラリーマンでも3基のソーラー発電所を所有する為の道しるべ(ロードマップ)をご紹介させていただきます。

「3基保有20年で総資産約1億円(CF 5,000万円)目指すロードマップ」

※資金計画例

1基目(1年目)、2基目(2年目)は信販会社利用(金利2.45%)

3基目(3年目)は政策金融公庫を利用(金利1.8%と仮定)

投資金額は各々2,500万円、年間収入250万円、返済15年、年間返済額約201万円、借地料18万円で試算(金額はいずれも税込み)しています。

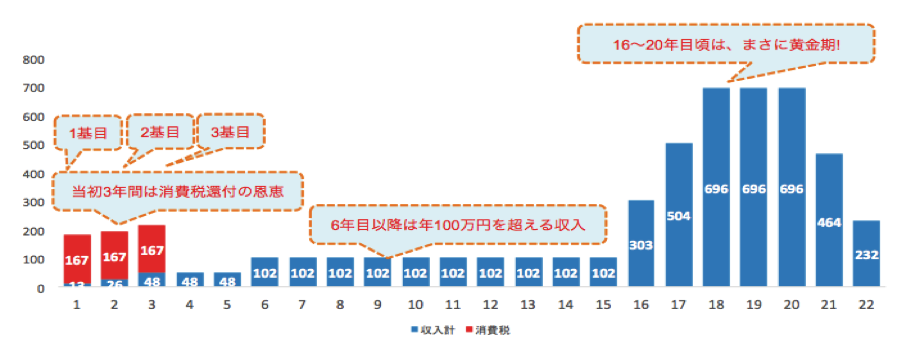

1)フェーズ1(設備導入期)1年目〜5年目

毎年1基ずつ、コンパクトソーラーを購入する。(合計3基)

消費税還付の恩恵を享受する。

1年目 CF 13万円+消費税還付 167万円 1基目購入

2年目 CF 26万円+消費税還付 167万円 2基目購入

3年目 CF 48万円+消費税還付 167万円 3基目購入

4年目 CF 48万円

5年目 CF 48万円

2)フェーズ2(安定収益期)6年目~15年目

毎年100万円を超える収入(CF)を安定的に受取り・免税事業者に変更

6年目~15年目 毎年のCF 102万円

3)フェーズ3(収益最大化期)16年目〜22年目

借り入れの返済終了後、毎年の収益が最大化

16年目 CF 303万円

17年目 CF 504万円

18年目 CF 696万円

19年目 CF 696万円

20年目 CF 696万円

21年目 CF 464万円

22年目 CF 232万円

※上記の数値は、あくまでも一定の前提のもとにおける試算であり、お受取のイメージを表現することを目的としたシミュレーションです。別途、償却資産税等や管理に係る費用が必要となります。また、金利の計算は、PMT関数を使用して算出しており、実際の支払い開始時とは異なる場合がございます。

繰り返しとなりますが、太陽光(ソーラー)発電所投資では、その投資の目的を明確にしてから、事業投資を開始することが重要です。

その上で、複数基の所有を最初から想定し、税制を上手く利用しながら、キャッシュフローを最大限に残す戦略が効率的と言えます。

もちろん、融資を受ける上では、投資家本人の属性が良いのに越したことはありませんが、太陽光(ソーラー)発電所を購入する際には、諸経費など現金が必要なことが多くあります。

消費税還付で得たキャッシュを利用すれば、2基目3基目の購入の際、現金の調達にも安心感があるでしょう。

今回は、紙面の都合で割愛させて頂きましたが、この他にも「相続対策への活用方法」「損益通算の活用方法」といったノウハウがあり、これらも併用すれば、その投資効率はますます大きくなっていきます。

これらの詳しいノウハウや実践的な内容については、当社が開催しています無料説明会や個別相談会にて詳しく説明させて頂いておりますので、ご興味のある方は、ぜひお越しください。

今回は、太陽光(ソーラー)発電所投資におけるゴール設定の重要性と、キャッシュフローを最大化させるための消費税還付という方法について解説させて頂きました。

ご参考になれば幸いです。

2017/09/13